だいぶ久しぶりの政治ネタ。

最近は「減税」が話題になっているようですね。

4万円の減税が、来年にされるとか、されないとか。

来年の6月まで先とは、何のためにお金が還元されるのか分かりませんし、更にそれを減税というのか私にはよくわかりません。

そんなわけで、改めて自分が税と社会保険料をいくら払っているのか計算してみました。

なお、私の中では税金も社会保険料も、同じ天引きされる対象として捉えています。

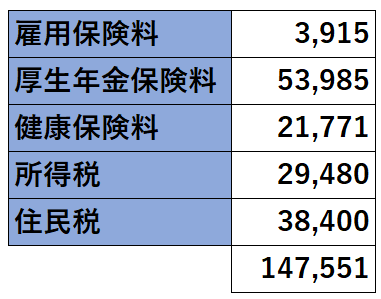

まず毎月の給与明細から、天引き分を洗い出します。

結構とられてますね。月15万円ですからね。

税金だけでも68,000円くらいです。単純に12倍すれば、年間80万超です。

なので正直、4万円分を還付されてもひと月分にもならないわけで。

というより4万円貰えるならうれしいですが、そのために事務費もかかるでしょうしね。

さらに4万円のうち、住民税が1万円なので、基礎自治体とのやり取りも大変そう。

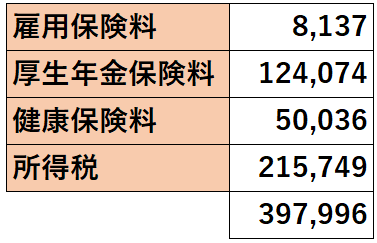

ちなみに賞与のときは以下の通り。(今年の夏の分)

ここでは20万円くらい取られてるので、その2回分も合わせれば、120万円くらい払ってる計算になります。

ここまでは税金ですが、もっと注目すべきは社会保険料ですかね。

厚生年金も年間90万円近く、健康保険も35万円くらいです。

雇用保険も5万円くらいですから、地味に効きますね。

こっちもじわじわ上がってきてますし…

保険であるとはいえ、強制加入ではなく自衛したいですね。

健康保険は百歩譲って仕方ないですが、年金制度は脱退できるなら脱退したい。

金額の話に戻します。

そもそも月額から考えずとも、私の年収と毎月の給与振込を比べれば、概ねの私の税金+社会保険料が分かります。

改めて給振口座から計算すると、だいたい300万円くらい持ってかれてますね。

そこに固定資産税、消費税(これを個人負担にするか微妙ですが)、自動車税などがあります。ガソリン税もね。

ローン減税やふるさと納税などで多少の節税にはなりますが、高いとは思います。

そう考えると、年収の半分近くは持ってかれて江戸時代の五公五民のような状態になります。

1年間、しかも40,000円給付(還元)したところで、大した効果はないどころか、たぶん私は気が付かないでしょう。

...なんてことを書いていたら、年収600万円以下に限るとかなんとか。

平均的なサラリーマンよりは多少貰っている私でもそうなるわけで、これで子どもを育てて…となると一馬力では相当つらいと思います。

その分、逆にDINKSは二馬力でいいなあと思いますけどね。

そして、私より更に所得の高い人は税率から違いますからね。

割合も金額も私より上なわけで、私だったら働く意欲がなくなりそう。

今、年収が100万円増えたとしても、実質増加分は…?

とはいえ既に意欲はそれほどないんですけどね。